Module NSEDownload.stocks

Expand source code

import datetime

import pandas as pd

from NSEDownload.scraper import scrape_data, scrape_bonus_splits, scrape_symbol

pd.options.mode.chained_assignment = None

def get_data(symbol, full_data=False, start_date=None, end_date=None, series="EQ"):

"""

Function to get un-adjusted data for stocks

Args:

symbol (str): Scrip or Stock symbol in uppercase only

full_data (bool, optional): Parameter to get complete data since inception. Defaults to False.

start_date (datetime, optional): start date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

end_date (datetime, optional): end date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

series (str, optional): By default set to EQ, but can choose any series or All.

Raises:

ValueError: If no dates are provided/ Incorrect format of dates

ValueError: If start date > end date

Returns:

DataFrame: Data for stocksymbol for given date range

##Example

```

# Providing date range

df = stocks.get_data(stockSymbol='RELIANCE', start_date='15-9-2021', end_date='1-10-2021')

```

Output

```

| Date | Symbol | Series | Prev Close | Open Price | High Price | Low Price | Last Price | Close Price | Average Price | Total Traded Quantity | Turnover | No. of Trades | Deliverable Qty | % Dly Qt to Traded Qty |

|:--------------------|:---------|:---------|-------------:|-------------:|-------------:|------------:|-------------:|--------------:|----------------:|------------------------:|------------:|----------------:|------------------:|-------------------------:|

| 2021-09-15 | RELIANCE | EQ | 2368.45 | 2368.5 | 2395.75 | 2368.5 | 2379.4 | 2378.3 | 2380.39 | 4186300 | 9.96505e+09 | 168130 | 2310144 | 55.18 |

| 2021-09-16 | RELIANCE | EQ | 2378.3 | 2381.55 | 2436.75 | 2367 | 2424 | 2428.2 | 2408.55 | 6206657 | 1.49491e+10 | 214010 | 2473588 | 39.85 |

| 2021-09-17 | RELIANCE | EQ | 2428.2 | 2446 | 2455.85 | 2375.6 | 2387 | 2390.55 | 2410.13 | 16098099 | 3.87986e+10 | 278098 | 9460717 | 58.77 |

| 2021-09-20 | RELIANCE | EQ | 2390.55 | 2372.1 | 2418.35 | 2370 | 2391.85 | 2394.35 | 2398.57 | 5436385 | 1.30396e+10 | 171011 | 3042705 | 55.97 |

| 2021-09-21 | RELIANCE | EQ | 2394.35 | 2405 | 2416.6 | 2384 | 2400 | 2404.7 | 2401.93 | 4576111 | 1.09915e+10 | 149803 | 2365643 | 51.7 |

| 2021-09-22 | RELIANCE | EQ | 2404.7 | 2408 | 2442 | 2398.25 | 2430.8 | 2430.5 | 2426.47 | 5074612 | 1.23134e+10 | 179090 | 2811116 | 55.4 |

```

```

# Using full_data argument

df = stocks.get_data(stockSymbol='RELIANCE', full_data=True)

# Here ANGELONE isn't cross-checked as a correct scrip symbol

df = stocks.get_data(stockSymbol='ANGELONE', full_data=True, check_stockSymbol=False)

```

"""

symbol = symbol.replace('&', '%26')

symbol_count = scrape_symbol(symbol)

if full_data is True:

parsed_start_date = datetime.datetime.strptime('1-1-1992', "%d-%m-%Y")

parsed_end_date = datetime.datetime.today()

else:

if start_date is None or end_date is None:

raise ValueError("Provide start and end date.")

parsed_start_date = parse_date(start_date)

parsed_end_date = parse_date(end_date)

if parsed_start_date > parsed_end_date:

raise ValueError("Starting date is greater than end date.")

result = scrape_data(

parsed_start_date, parsed_end_date, 'stock', stock_symbol=symbol, symbol_count=symbol_count, series=series)

return result

def get_adjusted_data(symbol, df):

"""

Given a dataframe of data and symbol, the price is adjusted for events after 2010.

Args:

symbol (str): Scrip or Stock symbol in uppercase only

df (pandas dataframe): Data for given stock

Returns:

DataFrame: dataframe with adjusted data

##Example

```

from NSEDownload import stocks

df = stocks.get_data(stockSymbol = 'RELIANCE', start_date = '15-9-2015', end_date = '1-10-2021')

df = stocks.get_adjusted_data('RELIANCE', df)

```

Output

```

RELIANCE

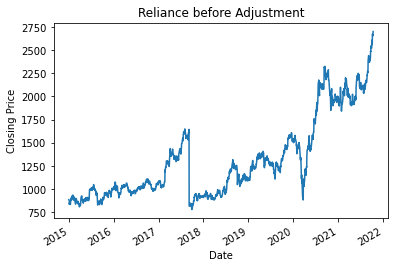

BONUS on : 07-Sep-2017 and ratio is : 2.0

```

Adjusts can be easily check by plotting the closing price :

| Before Adjustment | After Adjustment |

| :--------: | :--------: |

|<img src = "Pre_adjustment.png"> |<img src = "Post_adjustment.png"> |

"""

headers = ['Open Price', 'High Price', 'Low Price',

'Last Price', 'Close Price', 'Average Price']

symbol = symbol.replace('&', '%26')

if df.empty:

print("Please check data. Dataframe is empty")

return df

df.index = pd.to_datetime(df.index)

df.sort_index(inplace=True)

try:

df = df.drop(['Prev Close'], axis=1)

except KeyError:

pass

ratio, dates = scrape_bonus_splits(symbol)

for index in range(len(dates)):

date = datetime.datetime.strptime(dates[index], '%d-%b-%Y')

changed_data = df.loc[df.index < date]

same_data = df.loc[df.index >= date]

for header_index in headers:

try:

changed_data.loc[:, header_index] = changed_data.loc[:, header_index] / ratio[index]

except TypeError:

pass

df = pd.concat([changed_data, same_data])

return df

def get_adjusted_stock(symbol, full_data=False, start_date=None, end_date=None):

"""

Returns adjusted stock in 1 step. Combines get_data and get_adjusted_data

Args:

symbol (str): Scrip or Stock symbol in uppercase only

full_data (bool, optional): Parameter to get complete data since inception. Defaults to False.

start_date (str, optional): start date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

end_date (str, optional): end date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

Returns:

DataFrame: DataFrame containing data for stocksymbol for given date range

##Example

```

from NSEDownload import stocks

df = stocks.get_adjusted_stock(stockSymbol='NMDC', full_data=True)

df = stocks.get_adjusted_stock(stockSymbol='INFY', start_date="2010-11-12", end_date="2011-11-12")

```

"""

df = get_data(symbol, full_data, start_date, end_date)

df = get_adjusted_data(symbol, df)

return df

def parse_date(text):

"""

Parses date in either YYYY-MM-DD or DD-MM-YYYY format

"""

for fmt in ('%Y-%m-%d', '%d-%m-%Y'):

try:

return datetime.datetime.strptime(text, fmt)

except ValueError:

pass

raise ValueError('Dates should be in YYYY-MM-DD or DD-MM-YYYY format')Functions

def get_adjusted_data(symbol, df)-

Given a dataframe of data and symbol, the price is adjusted for events after 2010.

Args

symbol:str- Scrip or Stock symbol in uppercase only

df:pandas dataframe- Data for given stock

Returns

DataFrame- dataframe with adjusted data

Example

from NSEDownload import stocks df = stocks.get_data(stockSymbol = 'RELIANCE', start_date = '15-9-2015', end_date = '1-10-2021') df = stocks.get_adjusted_data('RELIANCE', df)Output

RELIANCE BONUS on : 07-Sep-2017 and ratio is : 2.0Adjusts can be easily check by plotting the closing price :

Before Adjustment After Adjustment

Expand source code

def get_adjusted_data(symbol, df): """ Given a dataframe of data and symbol, the price is adjusted for events after 2010. Args: symbol (str): Scrip or Stock symbol in uppercase only df (pandas dataframe): Data for given stock Returns: DataFrame: dataframe with adjusted data ##Example ``` from NSEDownload import stocks df = stocks.get_data(stockSymbol = 'RELIANCE', start_date = '15-9-2015', end_date = '1-10-2021') df = stocks.get_adjusted_data('RELIANCE', df) ``` Output ``` RELIANCE BONUS on : 07-Sep-2017 and ratio is : 2.0 ``` Adjusts can be easily check by plotting the closing price : | Before Adjustment | After Adjustment | | :--------: | :--------: | |<img src = "Pre_adjustment.png"> |<img src = "Post_adjustment.png"> | """ headers = ['Open Price', 'High Price', 'Low Price', 'Last Price', 'Close Price', 'Average Price'] symbol = symbol.replace('&', '%26') if df.empty: print("Please check data. Dataframe is empty") return df df.index = pd.to_datetime(df.index) df.sort_index(inplace=True) try: df = df.drop(['Prev Close'], axis=1) except KeyError: pass ratio, dates = scrape_bonus_splits(symbol) for index in range(len(dates)): date = datetime.datetime.strptime(dates[index], '%d-%b-%Y') changed_data = df.loc[df.index < date] same_data = df.loc[df.index >= date] for header_index in headers: try: changed_data.loc[:, header_index] = changed_data.loc[:, header_index] / ratio[index] except TypeError: pass df = pd.concat([changed_data, same_data]) return df def get_adjusted_stock(symbol, full_data=False, start_date=None, end_date=None)-

Returns adjusted stock in 1 step. Combines get_data and get_adjusted_data

Args

symbol:str- Scrip or Stock symbol in uppercase only

full_data:bool, optional- Parameter to get complete data since inception. Defaults to False.

start_date:str, optional- start date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

end_date:str, optional- end date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

Returns

DataFrame- DataFrame containing data for stocksymbol for given date range

Example

from NSEDownload import stocks df = stocks.get_adjusted_stock(stockSymbol='NMDC', full_data=True) df = stocks.get_adjusted_stock(stockSymbol='INFY', start_date="2010-11-12", end_date="2011-11-12")Expand source code

def get_adjusted_stock(symbol, full_data=False, start_date=None, end_date=None): """ Returns adjusted stock in 1 step. Combines get_data and get_adjusted_data Args: symbol (str): Scrip or Stock symbol in uppercase only full_data (bool, optional): Parameter to get complete data since inception. Defaults to False. start_date (str, optional): start date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None. end_date (str, optional): end date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None. Returns: DataFrame: DataFrame containing data for stocksymbol for given date range ##Example ``` from NSEDownload import stocks df = stocks.get_adjusted_stock(stockSymbol='NMDC', full_data=True) df = stocks.get_adjusted_stock(stockSymbol='INFY', start_date="2010-11-12", end_date="2011-11-12") ``` """ df = get_data(symbol, full_data, start_date, end_date) df = get_adjusted_data(symbol, df) return df def get_data(symbol, full_data=False, start_date=None, end_date=None, series='EQ')-

Function to get un-adjusted data for stocks

Args

symbol:str- Scrip or Stock symbol in uppercase only

full_data:bool, optional- Parameter to get complete data since inception. Defaults to False.

start_date:datetime, optional- start date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

end_date:datetime, optional- end date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None.

series:str, optional- By default set to EQ, but can choose any series or All.

Raises

ValueError- If no dates are provided/ Incorrect format of dates

ValueError- If start date > end date

Returns

DataFrame- Data for stocksymbol for given date range

Example

# Providing date range df = stocks.get_data(stockSymbol='RELIANCE', start_date='15-9-2021', end_date='1-10-2021')Output

| Date | Symbol | Series | Prev Close | Open Price | High Price | Low Price | Last Price | Close Price | Average Price | Total Traded Quantity | Turnover | No. of Trades | Deliverable Qty | % Dly Qt to Traded Qty | |:--------------------|:---------|:---------|-------------:|-------------:|-------------:|------------:|-------------:|--------------:|----------------:|------------------------:|------------:|----------------:|------------------:|-------------------------:| | 2021-09-15 | RELIANCE | EQ | 2368.45 | 2368.5 | 2395.75 | 2368.5 | 2379.4 | 2378.3 | 2380.39 | 4186300 | 9.96505e+09 | 168130 | 2310144 | 55.18 | | 2021-09-16 | RELIANCE | EQ | 2378.3 | 2381.55 | 2436.75 | 2367 | 2424 | 2428.2 | 2408.55 | 6206657 | 1.49491e+10 | 214010 | 2473588 | 39.85 | | 2021-09-17 | RELIANCE | EQ | 2428.2 | 2446 | 2455.85 | 2375.6 | 2387 | 2390.55 | 2410.13 | 16098099 | 3.87986e+10 | 278098 | 9460717 | 58.77 | | 2021-09-20 | RELIANCE | EQ | 2390.55 | 2372.1 | 2418.35 | 2370 | 2391.85 | 2394.35 | 2398.57 | 5436385 | 1.30396e+10 | 171011 | 3042705 | 55.97 | | 2021-09-21 | RELIANCE | EQ | 2394.35 | 2405 | 2416.6 | 2384 | 2400 | 2404.7 | 2401.93 | 4576111 | 1.09915e+10 | 149803 | 2365643 | 51.7 | | 2021-09-22 | RELIANCE | EQ | 2404.7 | 2408 | 2442 | 2398.25 | 2430.8 | 2430.5 | 2426.47 | 5074612 | 1.23134e+10 | 179090 | 2811116 | 55.4 |# Using full_data argument df = stocks.get_data(stockSymbol='RELIANCE', full_data=True) # Here ANGELONE isn't cross-checked as a correct scrip symbol df = stocks.get_data(stockSymbol='ANGELONE', full_data=True, check_stockSymbol=False)Expand source code

def get_data(symbol, full_data=False, start_date=None, end_date=None, series="EQ"): """ Function to get un-adjusted data for stocks Args: symbol (str): Scrip or Stock symbol in uppercase only full_data (bool, optional): Parameter to get complete data since inception. Defaults to False. start_date (datetime, optional): start date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None. end_date (datetime, optional): end date of date range in YYYY-MM-DD or DD-MM-YYYY format. Defaults to None. series (str, optional): By default set to EQ, but can choose any series or All. Raises: ValueError: If no dates are provided/ Incorrect format of dates ValueError: If start date > end date Returns: DataFrame: Data for stocksymbol for given date range ##Example ``` # Providing date range df = stocks.get_data(stockSymbol='RELIANCE', start_date='15-9-2021', end_date='1-10-2021') ``` Output ``` | Date | Symbol | Series | Prev Close | Open Price | High Price | Low Price | Last Price | Close Price | Average Price | Total Traded Quantity | Turnover | No. of Trades | Deliverable Qty | % Dly Qt to Traded Qty | |:--------------------|:---------|:---------|-------------:|-------------:|-------------:|------------:|-------------:|--------------:|----------------:|------------------------:|------------:|----------------:|------------------:|-------------------------:| | 2021-09-15 | RELIANCE | EQ | 2368.45 | 2368.5 | 2395.75 | 2368.5 | 2379.4 | 2378.3 | 2380.39 | 4186300 | 9.96505e+09 | 168130 | 2310144 | 55.18 | | 2021-09-16 | RELIANCE | EQ | 2378.3 | 2381.55 | 2436.75 | 2367 | 2424 | 2428.2 | 2408.55 | 6206657 | 1.49491e+10 | 214010 | 2473588 | 39.85 | | 2021-09-17 | RELIANCE | EQ | 2428.2 | 2446 | 2455.85 | 2375.6 | 2387 | 2390.55 | 2410.13 | 16098099 | 3.87986e+10 | 278098 | 9460717 | 58.77 | | 2021-09-20 | RELIANCE | EQ | 2390.55 | 2372.1 | 2418.35 | 2370 | 2391.85 | 2394.35 | 2398.57 | 5436385 | 1.30396e+10 | 171011 | 3042705 | 55.97 | | 2021-09-21 | RELIANCE | EQ | 2394.35 | 2405 | 2416.6 | 2384 | 2400 | 2404.7 | 2401.93 | 4576111 | 1.09915e+10 | 149803 | 2365643 | 51.7 | | 2021-09-22 | RELIANCE | EQ | 2404.7 | 2408 | 2442 | 2398.25 | 2430.8 | 2430.5 | 2426.47 | 5074612 | 1.23134e+10 | 179090 | 2811116 | 55.4 | ``` ``` # Using full_data argument df = stocks.get_data(stockSymbol='RELIANCE', full_data=True) # Here ANGELONE isn't cross-checked as a correct scrip symbol df = stocks.get_data(stockSymbol='ANGELONE', full_data=True, check_stockSymbol=False) ``` """ symbol = symbol.replace('&', '%26') symbol_count = scrape_symbol(symbol) if full_data is True: parsed_start_date = datetime.datetime.strptime('1-1-1992', "%d-%m-%Y") parsed_end_date = datetime.datetime.today() else: if start_date is None or end_date is None: raise ValueError("Provide start and end date.") parsed_start_date = parse_date(start_date) parsed_end_date = parse_date(end_date) if parsed_start_date > parsed_end_date: raise ValueError("Starting date is greater than end date.") result = scrape_data( parsed_start_date, parsed_end_date, 'stock', stock_symbol=symbol, symbol_count=symbol_count, series=series) return result def parse_date(text)-

Parses date in either YYYY-MM-DD or DD-MM-YYYY format

Expand source code

def parse_date(text): """ Parses date in either YYYY-MM-DD or DD-MM-YYYY format """ for fmt in ('%Y-%m-%d', '%d-%m-%Y'): try: return datetime.datetime.strptime(text, fmt) except ValueError: pass raise ValueError('Dates should be in YYYY-MM-DD or DD-MM-YYYY format')